Derivaterhandlere: Højere renter på ETH end BTC

Vigtigste takeaways

- Derivatmarkeder har for nylig vist højere interesse for ETH hellere end BTC, da handlende synes mere villige til at satse på den næststørste krypto.

- Data afslører også, at den nuværende tendens til ETH er mere sandsynligt kan opretholde.

- BTC derivathandlere synes at spille sikkert i stedet for at være spekulative.

Nye penge at komme ind på ETH-markedet

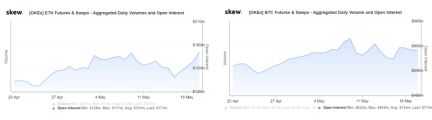

Ændringerne af åben interesse er vigtige indikatorer for at vise, om der kommer nye penge ind på markedet. Data fra Skew viser, at den samlede åbne interesse for ETH futures og swaps er steget støt siden midten af maj, antallet er nået det højeste niveau på en måned. En stigende tendens i åben interesse kan også antyde, at den nuværende markedstendens kunne få fart. Derfor vil det sandsynligvis fortsætte.

I modsætning, BTC futures og swap open interest på OKEx har været noget vedligeholdende på det nuværende niveau. Mens vi ikke forventer et pludseligt fald i BTC OI på kort sigt synes en nedadgående tendens i gang. Selvom en sænkende OI kun kunne være en del af billedet, ser det imidlertid ud til, at markedet er relativt tilbageholdende med at satse på BTC priser i øjeblikket.

Figur 1a: ETH Futures & Byt OI på OKEx Figur 1b: BTC Futures & Skift OI på OKEx

Kilde: Skæv

Kilde: Skæv

ETH antydede volatilitet, mens BTC’s falder

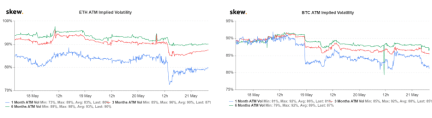

Implicit volatilitet kunne give et bredere billede af markederne. Vi ser det ETHIV er blevet genvundet og relativt stabil efter faldet den 20. maj, det er her ETHUSDT mislykkedes med at sikre 215 niveauer og trak sig tilbage til 206-området.

På den anden side er IV af BTC har været relativt svingende for nylig, især bitcoin, som igen stod over for stærk afvisning på 10000 niveauer.

OKEx Technical Weekly fremhævede, at store kryptoer kan lide BTC og ETH har undladt at bryde vigtige modstandsniveauer (BTC: 10000; ETH: 220). I betragtning af at den første og næststørste krypto begge ikke var i stand til at bryde deres afgørende modstandsniveauer, hvad IV kan fortælle os er, at ETH synes forholdsvis gunstig eller i det mindste mere villig til at blive satset på af handlende. Omvendt er sænkning af BTCIV kunne antyde, at handlende måske ikke stadig er uklare om kryptos kortsigtede retning.

Figur 2a: ETH-implicit volatilitet Figur 2b: BTC-implicit volatilitet

Kilde: Skæv

ETH-swap-basis positivt, BTC’er er negative

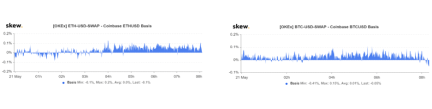

Grundlaget er forskellen mellem spotprisen og futuresprisen. Igen er kortvarig efterspørgsel og udbud af produktet de vigtigste faktorer, der kan flytte grundlaget. Et positivt grundlag betyder, at handlende var villige til at betale en præmie for at købe futures. Ligeledes betyder et negativt grundlag, at futures har handlet med en rabat, hvilket betyder, at futures-prisen er lavere end spot.

Data fra Skew viser, at grundlaget for ETHUSD swap på OKEx har primært været på den positive side, mens basis for BTCUSD swap ser ud til at begynde at tage en drejning for nylig. Mens grundlaget nogle gange kan svinge, bør handlende holde øje med ændringen af grundlaget.

Figur 3a: OKEx ETHUSD-swap – Figur 3b: OKEx Coinbase ETHUSD Basis BTCUSD-swap – Coinbase BTCUSD-swap

Kilde: Skæv

Kilde: Skæv

Lige sandsynlighed for at bryde vigtige modstande i juni for ETH og BTC

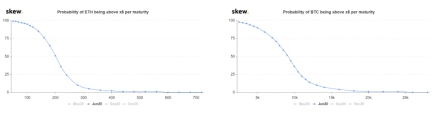

Data om optionsmarkeder kan altid give markedsfarver for forhandlere og investorer til at vurdere tilgangen til andre markedsdeltagere, og sandsynlighedsnummeret kan være interessant.

Som vi nævnte tidligere i denne artikel, begge BTC og ETH er for nylig blevet afvist af deres vigtigste modstandsniveauer. Selvom ovenstående data kunne indikere, at handlende har været mere villige til at satse på ETH, dog viser optionsmarkedet, at sandsynligheden for ETH at være over 220 inden udgangen af juni er næsten 28%, mens sandsynligheden for BTC at være over 10000 inden udgangen af juni er omkring 29%.

Med andre ord ser optionsmarkedet ud til at tro, at der kun var ca. 1/3 af chancerne for, at de to førende kryptoer vil bryde de to nævnte vigtige modstande inden udgangen af juni. Det er værd at bemærke, at sandsynlighedstallene konstant ændrer sig i henhold til markedsforholdene.

Figur 4a: Prob. af ETH over x $ pr. løbetid. Figur 4b: Prob. Af BTC over x $ pr. Løbetid

Kilde: Skæv

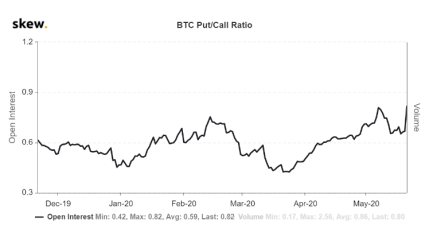

BTC Put / Call-forhold i 6-måneders højde

Vi har dækket BTC‘S put / call ratio inden bitcoin halvering. Vi mener, at en stigende put / call ratio indikerer, at optionshandlere har koncentreret sig om at afdække nedadrettede risici ved BTC priser snarere end opsætning af spekulative handler.

Siden BTC har svævet nær 9000 niveauerne, har put / call-forholdet steget til et niveau, hvor BTC har rørt 10000 i begyndelsen af maj. Det kan indikere, at optionshandlere måske ikke forventer en BTC prisudsving på nuværende niveau.

Figur 5: BTC Put / Call-forhold

Kilde: Skæv

Kilde: Skæv

Forfatter: Cyrus Ip

Forskningsanalytiker, OKEx