STO’er vs Crowdfunding, ICO’er & IEO’er – Tankeledere

Crowdfunding og ICO – -en trin i udvikling af kapital markeder

ICO-akronym forkortes til “indledende møntoffer”. Men praksisen stammer fra en lille kapitalfinansieringsmetode kendt som crowdfunding.

I 2009 lancerede et amerikansk firma ved navn Kickstarter og fortsætter med succes i dag med at promovere og lette finansiering af kreative ideer og produkter. Ideen er at sælge et produkt, som et kreativt team lover at udvikle eller masseproducere og levere til sine bagmænd. Denne praksis havde intet klart juridisk grundlag, da den startede. Det var kun tre år senere, i 2012, at den amerikanske lov blev ændret for at regulere den nye praksis med lettere adgang til finansiering af mindre kapital ved at vedtage Jumpstart Our Business Startups (JOBS) Act [mfn]https://www.sec.gov/spotlight/jobs-act.shtml[/ mfn].

Tilsvarende opstod ICO-fænomen fra det spirende kryptosamfund. Den første ICO er bredt accepteret at være Mastercoin blockchain-projektet i 2013. Det skiller sig ud som den første crypto crowdfunding-sag. Ideen var at præsellere en blockchain-mønt / token som en tjeneste, som holdet lovede at udvikle i fremtiden. For at købe interesse i projektet kunne man betale i bitcoin-kryptokurrency. Pludselig blev en ny praksis født.

En ny brugssag for kryptokurver blev smedet og begyndte at udfolde sig hurtigt. I 2017 opstod ikke kun mange nye kryptokurver, men der var hundredvis af ICO-projekter,

præ-salg af deres tjenester, ofte, men ikke udelukkende blockchain-baserede forretningsapplikationer. Faktisk var det primære mål for praksis at skaffe finansiering på en mindre restriktiv måde. Sælger et token som interesse i projektet, der havde en vis nytte eller repræsentation. Derfor er det nye udtryk – utility token.

Ved definition havde investering i et nebulous utility-token (typisk Ethereum EIP-20, også kendt som ERC-20-kompatibel) meget løse juridiske forpligtelser, kun dem, der blev pantsat af den udstedende enhed. Investeringen var ikke et aktiekøb, heller ikke et lån – snarere et frivilligt bidrag. Tiltrækningen var en næsten øjeblikkelig likviditet af det nyudviklede token. Efter det første udbud udviklede et boblende sekundært marked sig, der tilbydes let adgang til og adgang til alle deltagere. At sælge et token solgte et løfte om en ikke-eksisterende, men ikke tjeneste, ikke ulig alderen med opdagelser af lange sejladsforetagender.

Tilsvarende introducerede begyndelsen af det 17. århundrede den første permanente aktieform, hvor investeringen i aktier ikke behøvede at blive returneret, men kunne handles på en børs. [mfn]https://en.wikipedia.org/wiki/East_India_Company[/ mfn]

Krypto-investeringspraksis udfoldede sig i en bølge af ICO-projekter, der kulminerede i 2017. Således blev mange startups og for det meste hvidbogsideer finansieret. De fleste var rigtige projekter. Nogle var dårlige æbler. Men det mest attraktive aspekt af ICO var afkastet af investeringer. Ifølge en kilde gav ROI mere end 10 gange, selvom du havde investeret i både vinderne og taberne i løbet af 2017-året. Hele branchen var under et kraftigt pres opad med stor interesse fra den institutionelle sektor. Sådanne afkast er uden fortilfælde i det normale handelsmiljø. Formuer blev skabt og tabt.

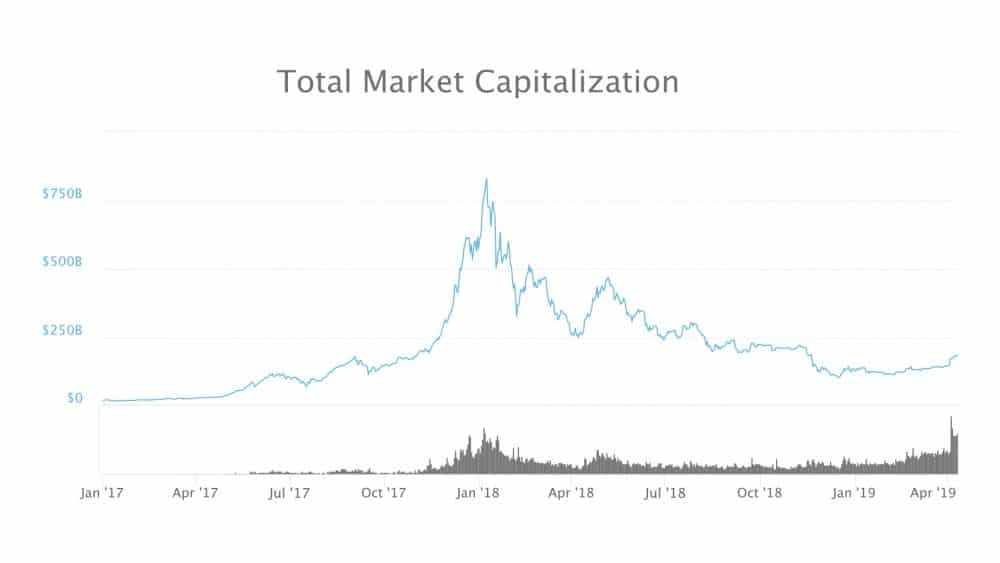

Året 2017-2018 gik i historien, da ICO-hype udfoldede sig. Det kulminerede med flere store begivenheder, der fandt sted på samme tid. Den ene var Bitcoin blockchain-forking og det efterfølgende næsedyk af mest kryptovalutaværdi. Der var andre bemærkelsesværdige begivenheder, der faldt sammen og bidrog til det samlede prisfald.

Fra top til trug blev kryptoaktiens markedsværdi til tider pludselig og senere gradvist reduceret fra over USD800B til lidt over USD100B. Den såkaldte kryptovinter var begyndt. Den bittersøde masseinteresse blev trukket tilbage og en øjeblikkelig afstand fra alt, hvad krypto fulgte. Se diagrammet nedenfor. [mfn]https://coinmarketcap.com/charts/[/ mfn]

IEO – initial udveksling tilbud

På samme måde som med Slack- og Spotify-børsnotering er der nogle ICO’er, der har noteret direkte på token-børser. På denne måde kan projekter udnytte token-handelspladsens kundebase til at fremvise deres projekter direkte uden aktiv promovering af udbuddet gennem andre, ofte ineffektive, marketingkanaler. Dette har fået mange token-handelssteder til at begynde at udstede nytte-token-IEO’er på vegne af token-udstedende startups.

For bidragsydere tilføjer børsnotering pålidelighed, sikkerhed og vetting, velvidende at en velrenommeret børs, såsom Binance vil have foretaget en vis due diligence, før der blev anført et ukendt projekt. Faktisk kan IEO for hjælpemærker vise sig at være en sikker, hvis ikke billig måde at vinde samfundets tillid på. Det skal dog stadig ses, hvis de oprindelige lister fortsætter med at vare over en længere periode, og hvilke lovmæssige krav der kan stilles til noteringskrav. Dette er også et stykke historie ved at blive.

Dette er del 3 af en 5-delt serie.

Klik her for del 1

Klik her for del 2

Klik her for del 4

Klik her for del 5