Hvad er “Centralbankens digitale valutaer” (CBDC’er)?

Udtrykket “Centralbank digitale valutaer” (CBDC’er) henviser til kryptovalutaer udstedt fra centralbanker. Disse virtuelle versioner af deres fiat-kolleger udnytter blockchain-teknologi til at give verdens valutaudstedere mere effektivitet, kontrol og sikkerhed. Derfor planlægger flere lande end nogensinde at introducere en eller anden form for CBDC på deres markeder i de kommende år.

CBDC’er er blockchain-baserede finansielle instrumenter, der dækker broen mellem traditionelle kryptokurver som Bitcoin og din daglige fiat-valuta. Det er vigtigt, at der er mange analytikere, der mener, at CBDC’er er et kritisk skridt i rejsen til fuldskalaoptagelse af kryptokurrency. Som sådan giver disse hybridfonde tillid til folk, der er interesserede i vedtagelse af kryptokurrency, men bekymrende over manglen på sikkerhedsforanstaltninger på markedet.

Det er vigtigt, at der i øjeblikket er mange banker, der bygger systemerne til at opbevare og handle med kryptokurver som f.eks. CBDC’er. Da flere banker udforsker mulighederne for CBDC-integration, er der et stærkt skub for at udvikle kryptokurrencyinfrastruktur. En dag håndterer disse systemer muligvis ikke-bankudstedte kryptoer. Det er disse systemer, der muligvis gør det muligt for alle kryptokurver at integreres problemfrit i økonomien en dag.

Hvad der skaber CBDC’er?

Centralbanks digitale valutaer deler nogle vigtige aspekter med traditionelle kryptovalutaer som Bitcoin og Ethereum. For det første bruger de blockchain-teknologi til at lette hurtige transaktioner og overvåge markedsaktivitet. Derfor fungerer CBDC’er meget lig dine normale kryptokurver.

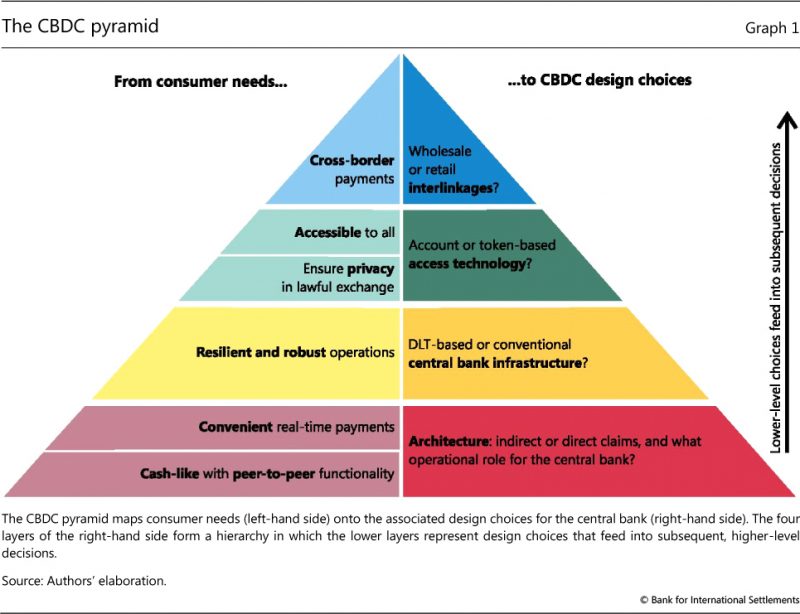

CBDC Pyramid via Biz

CBDC’er giver bankerne mere gennemsigtighed. Denne ekstra klarhed giver bankfolk mere sikkerhed og overvågningsfunktioner. Derudover reducerer peer-to-peer-karakteren af blockchain-teknologi gebyrer og transaktionstider betydeligt. Forskelle opstår mellem CBDC’er og kryptokurver, når man diskuterer funktionaliteter såsom evnen til at annullere, fjerne, redigere eller forhindre visse transaktioner.

Nøglekomponenter i CBDC’er

Hvert CBDC-projekt, der er i gang, deler nu nogle fælles aspekter med sine kolleger. For det første udstedes disse digitale valutaer altid fra en central organisation. Som sådan er deres transaktioner ikke uforanderlige og kan slettes, ændres eller refunderes afhængigt af centralbankens krav. Derudover er alle CBDC’er, der er indstillet på at komme ind på markedet i overskuelig fremtid, beregnet til at supplere en eller anden form for fiat-valuta.

Det er vigtigt, at CBDC’er er ment som et middel til at forbedre den traditionelle fiat-valuta. De giver en mere problemfri brugeroplevelse uden at forringe deres fiat-kolleger. Denne strategi er i skarp kontrast til de mange decentrale valutaer, der søger at vælte det nuværende fiat-hegemoni.

Sporbarhed

CBDC’er giver centralbanker og tilsynsmyndigheder mulighed for at spore og spore enhver transaktion i realtid. Det er vigtigt, at centralbankfolk mener, at denne teknologi kan hjælpe med at eliminere hvidvaskning af penge. Da CBDC’er giver centralbankfolk mulighed for at godkende eller nægte enhver transaktion, kan de vise sig at være ekstremt vanskelige at bruge i ulovlige køb

Omkostningsbesparelser

De fleste mennesker tænker aldrig på den enorme mængde midler, der går til oprettelsen af flere papirpenge. Ikke overraskende er udskrivning af penge dyre. Faktisk brugte den amerikanske stat i 2019 over 1 mia. $ I udskrivningsomkostninger. Derudover, på trods af introduktionen af mere papirvaluta på markedet, falder papirvalutatransaktioner fortsat globalt. Derfor giver dette centralbankerne endnu større grund til at skære ned på udskrivningen.

Udstedelseshastighed

Sammen med de enorme besparelser, som en centralbank opnår ved fjernelse af trykfonde, kan regeringer nyde hurtigere valutaforbrug via CBDC’er. Mange centralbankfolk mener, at evnen til at kontrollere den monetære forsyning efter eget valg er afgørende i tider med økonomisk usikkerhed. For eksempel kunne et CBDC have været et klogt alternativ for USA, da det begyndte at udstede billioner af dollars i økonomisk støtte under den seneste hjælpepakke for coronavirus. Interessant nok blev ideen flød i et foreløbigt coronavirus hjælpe lovforslag, men det blev droppet fra det endelige sprog på grund af teknologiske bekymringer og mangel på infrastruktur.

Mere fleksibilitet

Banker får stor fleksibilitet på markedet via CBDC’er. Banker kan udstede, ødelægge, overføre og holde al valuta på hovedbogen. På denne måde er centralbanker i stand til bedre at indføre deres finansielle strategier i realtid. Disse valutaer giver bankerne mulighed for at gennemføre strategier som kvantitativ lettelse mere effektivt.

Problemer med CBDC’er, der skal adresseres

Da flere banker udtrykker interesse for udstedelse af CBDC’er, opstår der flere spørgsmål fra tilsynsmyndigheder, lovgivere og brugere. Et af hovedproblemerne med disse nye finansielle produkter er deres immaterielle karakter. Folk har det godt med et produkt, de kan holde og føle. Du kan ikke gøre nogen af disse ting med CBDC’er. Derfor vil CBDC’er kræve, at borgerne foretager større justeringer fremad. Her er de største problemer, der i øjeblikket står over for større vedtagelse af CBDC.

Hastig adoption

En af de største bekymringer for CBDC’er er en bekymring for, at deres vedtagelse kan ske for hurtigt. Disse unikke finansielle instrumenter kræver, at infrastruktur og lovgivning bliver en legitim mulighed for status quo. Hvis der opstår en situation, hvor folk hurtigt opgiver fiat-valutamodellen, kan der opstå huller, mens den digitale valuta udvikler sig for at udfylde tomrummet.

Banksystem

Den måde, hvorpå banksystemet fungerer i øjeblikket, interagerer mindre banker med kunder, og derefter interagerer centralbanker med disse banker. Udstedelsen af en CBDC ville opgradere denne strategi. Et CBDC giver bankkunder mulighed for at åbne konti direkte i Centralbanken. Faktisk forudsiger analytikere, at en manøvre som denne vil kræve millioner af nye konti, der er direkte vært for centralbanker.

Centralbank spørgsmål

En anden stor bekymring over enhver opgradering af CBDC er dens indvirkning på den nuværende bankstruktur. I øjeblikket opkræver din lokale bank gebyrer for at være vært for din vedligeholdelse og beskyttelse af din bankinfrastruktur. Hvis kunderne skulle arbejde direkte med centralbanker, ville det kræve en ny gebyrstrategi at implementere på tværs af markedet.

Boost Crypto

En af de største frygt for CBDC’er er deres blockchain-natur. Mange centralbankfolk mener, at udstedelser af CBDC kan have en negativ indvirkning på den måde, folk ser på banker på. Nogle bankfolk tror, at det ville sende den forkerte besked til kontohavere, da det ville legitimere decentrale kryptovalutaer som Bitcoin. Disse digitale aktiver er beregnet til at erstatte det centrale banksystem i stedet for at supplere dets kapaciteter.

Internationale transaktioner

I modsætning til traditionelle kryptokurver har CBDC’er spørgsmål omkring deres anvendelse som grænseoverskridende betalingsmekanismer. I øjeblikket er der ingen standard eller valutakurs på plads for disse blockchain-baserede fonde. Som sådan er centralbanker usikre på, hvordan internationale konverteringskurser vil gælde for CBDC’er.

CBDC’er globalt

I betragtning af de enorme fordele ved vedtagelse af CBDC er det ikke underligt, at flere lande i øjeblikket har en eller anden form for CBDC-forskning i gang. EN 2018 undersøgelse afslørede, at omkring 70% af centralbankerne har interesser i disse centraliserede kryptovalutaer. I dag viser disse programmer føringen med hensyn til forskning og udvikling af CBDC’er.

I et 2019 interview, Philadelphia Fed-præsident Patrick Harker talte om uundgåelighed med kryptovalutaer, der er udstedt af centralbanker. Han forklarede, at fordelene teknologien introducerer til sektoren er for store til at ignorere. I dag er hans udsagn ringere end nogensinde. Her er nogle internationale CBDC-programmer på vej:

Kina

Kinesiske embedsmænd er i øjeblikket involveret i det største og uden tvivl vigtigste CBDC-projekt til dato. I år begyndte Kina at teste sit eget CBDC-netværk mærket Digital Currency Electronic Payment (DCEP). Her planlægger landet at afprøve en “Digital Yuan” på verdens største befolkning og den hurtigst voksende økonomi.

Det er vigtigt, at kinesiske embedsmænd traf beslutningen om at blive en tidlig motor for CBDC’er, efter at der var bekymring opstået efter muligheden for Facebooks Libra-lancering. Tidligere har kinesiske embedsmænd været hårde over for cryptocurrency-brugere. I 2017 lukkede landet børser og gjorde handel med krypto ulovlig. Siden den tid fortsatte tilsynsmyndighederne med at udforske måder at udnytte blockchain-teknologien uden at opgive nogen kontrol til folket.

Uruguay

En anden tidlig CBDC-undersøgelse kom fra det sydamerikanske land, Uruguay. Tilbage i 2017 startede uruguayanske embedsmænd et pilotprogram for at teste “e-peso”. Det er vigtigt, at programmet blev afsluttet i 2018 med succes. Især IMF rost Uraguays strategi som fremadrettet på det tidspunkt.

Saudi-Arabien og De Forenede Arabiske Emirater

I 2019 gik en af de rigeste lande i Mellemøsten sammen om at udvikle en CBDC med navnet “Aber.”Projektet blev mødt med begejstring, da begge lande har betydelig indflydelse i regionen. I dag fortsætter Aber med at teste og kunne se offentlig udstedelse inden udgangen af 2020.

ABER Launch Post

Kalkun

Interessant nok henvendte Tyrkiet sig til CBDC’er af en anden grund. Landets regulatorer mener, at CBDC’er kan hjælpe sin centralbank med at kontrollere inflationen bedre. Den “digitale Vægt” vil give Tyrkiet flere muligheder og fleksibilitet, når de håndterer disse bekymringer.

Rusland

Ruslands centralbank begyndte udviklingen af kryptorublen efter dens kommission af præsident Vladimir Putin i oktober 2017. Kryptorubleroplysninger afslørede, at CBDC ikke vil kunne udvindes, men dets transaktioner er krypteret. På det tidspunkt så mange beslutningen som et middel for Rusland til at undgå mange af de amerikanske pålagte sanktioner, som landet i øjeblikket står over for.

CBDC’er – Fremtiden er her

Centralbankens digitale valutaer (CBDC’er) fortsætter med at skabe overskrifter over hele kloden. Efterhånden som CBDC-udviklingen stiger, øges brugen af dens tilfælde. Hver uge ser flere centralbanker mod disse teknologisk overlegne valutaer som en måde at forbedre deres nuværende forretningssystemer på. Som det ser ud nu, står banker, der ikke er involveret i CBDC-udvikling, over for en hård virkelighed, da markedet fortsat bliver digitalt i alle aspekter.