Vaaka 2.0: Onko Facebookin kryptovaluutta menettänyt sielunsa?

Facebookin ehdottama blockchain-pohjainen maksujärjestelmä, Vaaka, herätti jälleen laajaa huomiota, kun sen digitaalinen lompakko uudistettiin Calibrasta Noviin 27. toukokuuta 2020. Kuten virallinen ilmoitus, nimi “Novi” tulee latinankielisten sanojen “novus” innoittamana sanalle “uusi” ja “kautta” sanalle “tapa”.

Novi on vielä lanseerattu digitaalinen lompakko, jonka on tarkoitus helpottaa rajatylittävää rahansiirtoa erillisen sovelluksen, Facebook Messengerin ja WhatsAppin kautta. Facebookin mukaan kaikki Novi-käyttäjät on todennettava toimittamalla todisteet valtion myöntämästä henkilötodistuksesta.

Kun Facebook aloitti ensimmäinen Vaaka-valkoinen paperi 18. kesäkuuta 2019 jotkut lohkoketju- ja kryptovaluuttayhteisöstä uskoivat, että Vaaka olisi lupaavin projekti digitaalisten valuuttojen yleisen käyttöönoton aloittamiseksi. Toiset kritisoivat hanketta vedoten keskittämiseen ja yksityisyyteen liittyviin huolenaiheisiin. Lähes vuosi sen jälkeen, kun se oli julkaistu alkuperäisessä valkoisessa kirjassaan, vaaka ei ole vieläkään käynnistynyt ja tiimi on päivittänyt sen valkoinen paperi toiseen versioon.

OKEx Insights sukeltaa syvälle kahteen raporttiin ja tuo esiin huomattavat erot molemmissa versioissa kuvattujen valuuttojen ja noudattamismenettelyjen välillä. Tutkimme myös Vaakojen visiota saavuttaa "pankkitili" ja maksujärjestelmän, Libra Associationin, viimeisin tila.

Contents

- 1 Vaaka, versio yksi: huoli rahapoliittisesta itsemääräämisoikeudesta

- 2 Vaaka, versio kaksi: yhden valuutan vakiomallit

- 3 Vaaka KYC

- 4 FATF-pohjainen noudattaminen

- 5 Muu kuin FATF-pohjainen noudattaminen

- 6 Entä verotus?

- 7 Tietosuojakysymykset ovat edelleen olemassa

- 8 Pankki pankkitonta

- 9 Vaaka on tarkoitettu myös Facebookille

- 10 Libra Associationin tie eteenpäin

- 11 Vaaka: Vaihtoehtoinen tai perinteinen rahoitus?

Vaaka, versio yksi: huoli rahapoliittisesta itsemääräämisoikeudesta

Ensimmäisessä Vaaka-valkoisessa kirjassa, "Vaaka kolikko" kuvattiin vakaana digitaalisena kryptovaluuttana. Valkoisessa kirjassa väitettiin, että Vaakojen takana oli kori pienen volatiliteetin omaavia varoja, kuten pankkitalletuksia ja lyhytaikaisia valtion arvopapereita valuutoissa arvostetuilta keskuspankeilta. Tämä tarkoitti, että Vaakoja ei asetettu sidottu yhtenäisvaluuttaan. Kun kohde-etuuden arvo liikkuu, myös yhden Vaaka-kolikon arvo muissa valuutoissa vaihtelisi.

Kuten valkoisessa kirjassa todettiin, Vaaka-kolikon arvoa tukevat varat oli pidettävä Libra Reserve -yhtiössä, jota hallitsi globaali säilytysyhteisöjen verkosto, jolla oli sijoitusluokan luottoluokituksia. Vaaka-varojen varojen koostumusta ei kuitenkaan määritelty.

Vaaka-valuuttakonseptin ilmaantuminen tuli välittömästi sääntelyn piiriin, etenkin Yhdysvalloissa. Sääntelyviranomaiset korostivat sen potentiaalia uhata eri maiden rahapoliittista itsemääräämisoikeutta.

Nobel-palkittu taloustieteilijä Friedrich Hayek ehdotti kirjassaan ”Rahan denacionalisoinnin” käsitettä.Rahan denacionalisointi: väite puhdistettu”Vuonna 1976. Tämä käsite kannatti näkemystä siitä, että rahan liikkeeseenlaskua eivät hallitse yksinomaan hallitus ja keskuspankit. Sen sijaan yksityisiä instituutioita kannustetaan innovoimaan ja laskemaan liikkeeseen omia valuuttojaan, jolloin rahan liikkeeseenlaskuprosessi on kansallistettu.

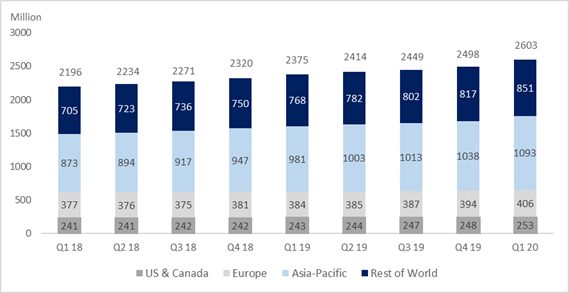

Facebookin valtava asiakaskunta tekee Vaaka lupaavaksi ehdokkaaksi rahan karsimisen saavuttamiseksi. Vuoden 2020 ensimmäisestä neljänneksestä lähtien Facebookilla on kuukausittain 2,6 miljardia aktiivista käyttäjää – joista suurin osa tulee Aasian ja Tyynenmeren alueelta ja muusta maailmasta, kuten Afrikasta ja Etelä-Amerikasta. Facebookin tytäryhtiöt, WhatsApp ja Instagram, ovat 1,5 miljardia ja yksi miljardi käyttäjille.

Facebookin kuukausittain aktiiviset käyttäjät. Lähde: Facebook 2020 Q1 -tulosraportti

Facebookin kuukausittain aktiiviset käyttäjät. Lähde: Facebook 2020 Q1 -tulosraportti

Eri johtajat maailmanlaajuisesti ovat ilmaisseet huolensa Vaakojen vaikutuksesta korvaamaan fiat-valuutat.

Heti sen jälkeen kun ensimmäinen valkoinen kirja julkaistiin viime vuonna, Yhdysvaltain presidentti Donald Trump totesi että Facebookin Vaaka on vähän luotettava ja että sosiaalisen median jättiläisen on noudatettava voimassa olevia pankkisääntöjä, jos se haluaa käynnistää Vaaka. Noin samaan aikaan Maxine Waters, Talon rahoituspalvelukomitea ja epäilijä Facebookin Vaaka, kritisoitu tavoitteensa luoda uusi globaali rahoitusjärjestelmä, jonka on tarkoitus heikentää Yhdysvaltain dollaria.

https://twitter.com/realdonaldtrump/status/1149472284702208000?lang=fi

Yhdysvaltain hallitus ei yksin korosta Facebookin Vaakojen aiheuttamaa mahdollista uhkaa rahapoliittiselle itsemääräämisoikeudelle. Ensimmäisen Vaaka-valkoisen kirjan julkaisun jälkeen Wang Xin, Kiinan kansantasavallan (PBoC) tutkimusjohtaja, ilmaistu hänen huolensa Vaakoista tapahtuman aikana Pekingin yliopiston digitaalisen rahoituksen instituutti. Xin kysyi:

“Jos Vaaka on laajalti käytössä rajatylittävissä maksuissa, voisiko se toimia rahana ja sillä olisi suuri vaikutus rahapolitiikkaan, rahoitusvakauteen ja kansainväliseen rahajärjestelmään?”

Yleisesti uskotaan, että Facebookin Vaaka on kiihdyttänyt Kiinan digitaalisen valuutan sähköisen maksun (DCEP) ja keskuspankin digitaalisten valuuttojen (CBDC) kehitystä kokonaisuutena. Asiantuntijat mainitsevat myös Vaakan kannustaman CBDC: n nopean kehityksen yhtenä syynä instituutioiden kiinnostukseen kryptovaluutoissa. Henri Arslanian, PwC Global Crypto Leader, jakoi OKEx Insightsille ennusteensa institutionaalisesta kiinnostuksesta kryptovaluuttoihin:

“Odotan institutionaalisen kiinnostuksen salaustuotteisiin kasvavan tulevina kuukausina. Tämä ei johdu vain makrokehityksestä CBDC: stä Libraan, vaan myös tärkeistä näkökohdista, kuten sääntelyn selkeydestä ja parhaiden käytäntöjen omaksumisesta. “

Jälleen alkuperäisessä Vaakojen valkoisessa kirjassa oli ehdotettu yhtä digitaalista kryptovaluutta, jota tukisi matalan volatiliteetin omaisuuserien kori. Tämä herätti sääntelyviranomaisten keskuudessa huolta rahapoliittisesta itsemääräämisoikeudesta sekä mahdollisesta laittomasta käytöstä, kuten rahanpesusta..

Lainsäädännöllisten huolenaiheiden tyydyttämiseksi Libra-tiimi julkaisi huhtikuun puolivälissä 2020 uuden version valkoisesta kirjastaan, jossa oli muutoksia sekä järjestelmän suunnitteluun että vaatimustenmukaisuuteen..

Vaaka, versio kaksi: yhden valuutan vakiomallit

Vaakojen valkoisen kirjan toinen versio kuvaa hanketta “globaalina maksujärjestelmänä”, joka sisältää molemmat yhden valuutan vakiomallit monivaluuttaisen Vaaka-kolikon.

Valkoisessa kirjassa todetaan, että “jaettu keskeinen huolenaihe oli monivaluuttaisen Vaaka-kolikon (BLBR) mahdollisuus puuttua rahan itsemääräämisoikeuteen ja rahapolitiikkaan, jos verkosto saavuttaa merkittävän mittakaavan ja suuri määrä kotimaisia maksuja suoritetaan ≋ LBR. ”

Tämän seurauksena Libra-tiimi ehdotti, että stLBR: n lisäksi sisällytetään yhden valuutan vakiomallit. Alkuperäiset rahat merkitään aluksi USD: nä, EUR: nä, GBP: nä ja SGD: nä. Lisäksi ≋LBR: ää ei ehdoteta erilliseksi digitaaliseksi hyödykkeeksi yhden valuutan kiinteistä kolikoista. Pikemminkin se on digitaalinen yhdistelmä joistakin Libra-verkossa saatavissa olevista yhden valuutan vakiomallisista rahoista.

Rahapoliittisen itsemääräämisoikeuden uhkailun helpottamiseksi viimeisimmässä valkoisessa kirjassa tunnustettiin myös CBDC: n kehitys ja korostettiin, että ne voidaan integroida suoraan Vaaka-verkostoon. Jos keskuspankit kehittävät USD: n, EUR: n tai GBP: n tarkoittaman CBDC: n, valkoisessa kirjassa todetaan, että CBDC voisi korvata Libran vastaavan yhden valuutan vakiomallin. Lisäksi Vaaka-varojen omaisuuserien valuuttakokoonpano vastaa yhden valuutan vakiomallien koostumusta. Tämän odotetaan noudattavan Sveitsin rahoitusmarkkinoiden valvontaviranomainen (FINMA) maksujärjestelmän lisenssi, joka vähentää korko- ja luottoriskejä.

Yhden valuutan vakiomallien lisäksi uudessa valkoisessa kirjassa yritetään myös antaa lisää selkeyttä ≋LBR: n suunnittelusta. ≋LBR määritetään kiinteinä nimellispainoina, kuten erityisnosto-oikeudet (SDR), joita ylläpitää Kansainvälinen valuuttarahasto (IMF). Viimeisimmässä valkoisessa kirjassa Libra Reserve -varaston hallussa olevista varoista todetaan, että varantoon kuuluu vähintään 80 prosenttia hyvin lyhytaikaisista valtion arvopapereista ja loput 20 prosenttia käteisenä – yön yli pyyhkimällä rahamarkkinarahastoihin, jotka sijoittavat lyhytaikaisissa valtion arvopapereissa.

Vaaka-tiimi ilmoitti myös olevan tyytyväinen keskuspankkien ja kansainvälisten järjestöjen suorittamaan korin kokoonpanon valvontaan ja valvontaan FINMAn johdolla.

Vaikuttaa kuitenkin siltä, että kysymykset jäivät vaakojen toisen valkoisen kirjan julkaisemisen jälkeen. Kongressin nainen Sylvia Garcia annettu lausunto samana päivänä, kun se julkaistiin, 16. huhtikuuta, jossa todettiin, että Vaaka-tiimi ei ole vieläkään käsitellyt aikomustaan kehittää kryptovaluutta ja huolta Vaakojen mahdollisista vaikutuksista maailmantalouteen.

Syksyllä 2019 Garcia oli sponsoroinut laskua,H.R.5197 – Managed Stablecoins are Securities Act of 2019“, Jossa todetaan, että kiinteät metallirahat olisi luokiteltava arvopapereiksi ja siten niiden olisi sovellettava nykyisiä arvopaperilakeja Yhdysvaltain arvopaperikomissio (SEC). Jos lasku hyväksytään, sitä voidaan soveltaa Libran ehdottamiin yhden valuutan vakiomalleihin.

Erityisesti Vaakojen valkoisen kirjan toinen versio on menettänyt alkuperäisen vision yhtenäisestä globaalista valuutasta. Kirjassa korostetaan, että Vaaka-kolikko on kohteliaisuus, mutta ei korvaa fiat-valuuttoja – ilmeisesti yrittää helpottaa sääntelyyn liittyviä huolenaiheita. Yhden valuutan vakiomallien käyttöönotto riippuu siitä, miten sääntelyviranomaiset luokittelevat pysyviä valmisteita eri lainkäyttöalueilla.

Vaakojen suunnittelun lisäksi toisessa valkoisessa kirjassa esitetyt parannetut asiakkaan tuntemisen (KYC) -menettelyt erottavat sen myös alkuperäisestä valkoisesta paperista..

Vaaka KYC

Alkuperäisessä Libra-valkoisessa kirjassa esiteltiin Libra Association – jota kutsutaan “itsenäiseksi, voittoa tavoittelemattomaksi jäsenjärjestöksi”, joka “hallitsee” Libra Blockchainia ja Libra Reserveä. Yhdistyksen sanottiin myös olevan vastuussa politiikkojen ja menettelyjen laatimisesta Libra Reserve -varaston varojen korin koostumuksen muuttamiseksi. Ensimmäisessä valkoisessa kirjassa ei kuitenkaan kirjoitettu konkreettisia vaatimustenmukaisuusmenettelyjä. Tämä herätti sääntelyviranomaisten keskuudessa laajaa huolta siitä, että Vaaka-kolikkoa, alun perin nimitetyn Calibra-lompakon kautta, voitaisiin mahdollisesti käyttää rahanpesun tai terrorismin rahoituksen välineenä.

Toisessa Vaakojen valkoisessa kirjassa otettiin valtava askel kohti vaatimusten noudattamista käsittelemällä sovellettavia lakeja ja määräyksiä. Toisessa valkoisessa kirjassa esitettiin yksityiskohtainen ehdotus vaatimustenmukaisuus- ja turvallisuusohjelmista, jotka perustuvat hallitustenvälisen rahanpesun ja terrorismin rahoituksen sääntelyviranomaisen asettamiin standardeihin Rahoitustoimintaryhmä (FATF). Viimeisimmässä valkoisessa kirjassa esitetty ehdotus antaa suuntaviivat Libra-verkoston neljälle osallistujaryhmälle:

- Nimetyt jälleenmyyjät

- Säännellyt virtuaalisen omaisuuden palvelujen tarjoajat (VASP)

- Sertifioidut VASP: t

- Suojaamaton lompakko

FATF-pohjainen noudattaminen

Kuten toisessa Vaakavalkoisessa kirjassa todetaan, ehdotetussa vaatimustenmukaisuusohjelmassa on lueteltu sekä yleiset että erityiset vaatimukset VASP: ille FATF-standardien noudattamiseksi. Ehdotettu FATF-pohjainen vaatimustenmukaisuusohjelma laajennettiin koskemaan säänneltyjä ja sertifioituja VASP-koneita.

Säännellyt VASP: t

Kuten asiakirjassa todetaan FATF-ohje, VASP-palveluihin kuuluvat digitaalisen omaisuuden vaihto, lompakon tarjoajat ja rahoituspalvelujen tarjoajat, jotka liittyvät virtuaalisen omaisuuden liikkeeseenlaskuun, tarjoamiseen tai myyntiin.

"Säännellyt VASP: t" viitata niihin, jotka on rekisteröity tai lisensoitu VASP: ksi FATF: n jäsenten lainkäyttöalueella.

Kuten viimeisimmässä Vaaka-asiakirjassa todetaan, yhteisöjen, jotka pyrkivät olemaan “säännelty VASP” Libra-verkossa, on toimitettava todisteet FATF-rekisteröinnistä ja esitettävä riskiperusteiset sääntelyn noudattamisohjelmat Libra Associationille.

Onnistuneen varmennuksen jälkeen säännellyt VASP: t saavat käydä kauppaa verkossa ilman tapahtumia ja osoitetaseen rajoituksia. Asiakirjassa todetaan myös, että säänneltyjen VASP: iden asema on vahvistettava uudelleen vuosittain.

Sertifioidut VASP: t

Valkoisen kirjan mukaan ”sertifioidulla VASP: llä” tarkoitetaan VASP: tä, jota ei voida luokitella säännellyksi VASP: ksi, mutta joka on sertifioitu Libra Associationin asettamien standardien mukaisesti. Korkeimman sertifioitujen VASP-tasojen odotetaan täyttävän sekä Vaakayhdistyksen että FATF-ohjeiden vaatimukset.

Sertifioidut VASP: t, kuten säännelty VASPS, saavat käydä kauppaa Libra-verkossa ilman tapahtumia ja osoitetaseen rajoituksia. Samoin kuin säännellyt VASP: t, ne edellyttävät vuosittaista uudelleensertifiointia.

Blockchainin ulkopuoliset matkustussäännöt

Libra Association on ilmoittanut toisessa julkaisussaan, että se kehittää blockchain-protokollan helpottaakseen säänneltyjen ja sertifioitujen VASP: ien noudattamista. Tämä protokolla helpottaa VASP: n tiedonvaihtoa matkustussääntöjen ja kirjanpitovaatimusten noudattamiseksi.

Vaakayhdistys kertoo ylläpitävänsä myös julkista luetteloa säännellyistä ja sertifioiduista VASP: istä tilan seurantaa varten.

Matthew Unger, vaatimustenmukaisuuden hallintayrityksen toimitusjohtaja iComply, kertoi OKEx Insightsille, että säänneltyjen ja sertifioitujen VASP: iden roolit Libran ehdottamassa vaatimustenmukaisuusohjelmassa pystyvät todella täyttämään FATF: n matkustussääntövaatimukset:

“Vaakojen ensimmäisessä vaiheessa, nyt Novi [sic], olisin yllättynyt, jos heillä olisi ongelmia FATF: n matkustussääntöjen kanssa. Novin rakenne on yksi rahoituslaitos, joka ylläpitää säätiön toimivien jäsenten jakamaa verkostoa.

Keskeinen osa matkustussääntöä on varojen siirto yhdeltä VASP: ltä toiselle VASP: lle asiakkaidensa puolesta. Novin tapauksessa on vain yksi VASP ja kaikki varat pysyvät kyseisessä verkossa koko ajan. Tällä hetkellä säännellyt maksuprosessorit näyttävät olevan ainoa tapa saada varoja verkkoon tai ulos verkosta. “

Muu kuin FATF-pohjainen noudattaminen

Viimeisimmässä Vaakojen valkoisessa kirjassa luetellaan myös vaatimustenmukaisuuskriteerit, jotka eivät perustu FATF: n ohjeisiin. Muita kriteerejä sovelletaan nimettyihin jälleenmyyjiin ja suojaamattomiin lompakkoihin.

Nimetyt jälleenmyyjät

Viimeisimmän Vaaka-asiakirjan mukaan nimetyt jälleenmyyjät ovat yrityksiä, joilla on oikeus ostaa tai myydä Vaaka-kolikoita Vaaka-verkossa. He voivat tehdä kauppaa Libra-verkossa ilman tapahtumia ja osoite-saldorajoituksia, jos ne täyttävät Libra Associationin asettaman sisäänpääsynormin.

Libra Association kertoo suorittavansa seuraamusten seulonnat, tarkastavan tosiasialliset omistajat ja suorittavan yleensä asianmukaista huolellisuutta Libra-maksujärjestelmän nimetyille jälleenmyyjille.

Viimeisimmän Libra-paperin mukaan ainoat kanavat jakavat Libra-kolikoita, jotka Libra-verkosto lyö säänneltyjen nimettyjen jälleenmyyjien kanssa. Kuten on kuvattu, nimettyjä jälleenmyyjiä ovat yksiköt, jotka ostavat ja myyvät Vaaka-kolikoita vaihtoon ja käsikauppa (OTC) helpottamaan Vaakakolikoiden likviditeettiä loppukäyttäjille.

Suojaamattomat lompakot

Vaaka-yhdistys tunnustaa toistuvasti taloudellisen osallisuuden tärkeyden viimeisimmässä valkoisessa kirjassa. Siten projekti loi kaikille muille käyttäjille, jotka eivät sovi yllä kuvattuihin luokkiin, tavan käyttää Libra-verkkoa. Yksilöt ja yhteisöt voivat käyttää Vaaka-verkkoa niin kutsuttujen suojaamattomien lompakoiden kautta.

Näille käyttäjille on kuitenkin asetettu joitain rajoituksia: Libra-protokolla asettaa tapahtumarajan ja maksimaalisen osoitetaseen kullekin suojaamattomalle lompakon osoitteelle. Suojaamattomien lompakoiden olisi työskenneltävä säänneltyjen tai sertifioitujen VASP: n kanssa, jos he haluaisivat käydä kauppaa asetettujen rajojen ulkopuolella.

Entä verotus?

Huolimatta yhden valuutan vakiomallien ja parannettujen KYC-menettelyjen käyttöönotosta, toinen Vaaka-valkoinen kirja ei yritä käsitellä verokysymyksiä tai puuttua Libra-verkon yksityisyydensuojaan.

Yhden valuutan vakiomallien, kuten LibraGBP: n, arvo vaihtelee GBP-arvoina, mikä johtaa monimutkaisuuteen verotettavien myyntivoittojen ja -tappioiden potentiaalin määrittämisessä – mikä voi estää LibraGBP: n laajaa käyttöönottoa.

Asiat voivat mutkistaa, kun yritykset ja asiakkaat käyvät kauppaa Vaaka-koristeilla, jotka poikkeavat kotimaansa valuutasta. Robert Sharpe lakiasiaintoimisto Clifford Chance kommentoi OKEx Insightsille verovelvoitteita asiakkaille ja yrityksille, jotka tekevät kauppaa "ei-syntyperäinen" Vaaka-kynttilänjalat:

“Kuluttajilla ja yrityksillä, jotka käyvät kauppaa muilla kuin kotimaisilla LBR-vakiomalkoilla (esim. Ison-Britannian käyttäjät, jotka tekevät kauppaa EURLibrassa), on myös verovelvoitteita ja veroilmoitusvelvoitteita. Joka kerta, kun he käyttävät ulkomaista paikallista luottopankkia, kuluttajan tai yrityksen on laskettava pääomavoitto / -tappio kotivaluutassaan ilmaistuna.

Kyseisen käyttäjän yhteenlaskettu voitto / tappio on yleensä laskettava ja ilmoitettava kotiverkon viranomaiselle, ja jos siitä on hyötyä, käyttäjän on usein maksettava vero. Tämä on usein huonompi verotulos kuin jos käyttäjä olisi yksinkertaisesti käynyt kauppaa suoraan valuuttana, koska monien maiden myyntivoittojen verosäännöt sisältävät vapautuksen valuuttamääräisistä voitoista (mutta kryptovaluuttavoitot vapautetaan harvoin). “

≋LBR: n osalta, koska ≋LBR: n arvo vaihtelee ajan mittaan yhtä valuuttaa vastaan, jokaisesta transactionLBR: n liiketapahtumasta syntyy myyntivoittoa tai -tappiota – mikä pätee myös Bitcoiniin ja muihin kryptokursseihin jo joillakin lainkäyttöalueilla, kuten Yhdysvaltain Sharpe orLBR-kaupan verovelvoitteista:

“Keskeinen vero-ongelma käyttäjille on se, että monivaluuttaisen LBR: n arvo vaihtelee käyttäjän kotivaluutan suhteen, mikä tarkoittaa, että myyntivoitto tai -tappio tapahtuu usein, kun he käyttävät sitä. Jos Ison-Britannian käyttäjä ostaa monivaluuttaisen LBR: n 10 GBP: lla, mutta kun hän viettää LBR: n muutama viikko myöhemmin, monivaluuttaisen LBR: n arvo on 12 GBP, käyttäjä on mahdollisesti saanut verotettavaa pääomatuloa 2 GBP.

Käyttäjien on seurattava myyntivoittojaan / -tappioitaan jokaisesta tekemästään liiketapahtumasta, mikä tarkoittaa pahimmillaan potentiaalisia verokustannuksia ja vähintään päänsärkyä sääntöjen noudattamisessa."

Tietosuojakysymykset ovat edelleen olemassa

Vaakojen verovelvoitteiden epäselvyyden lisäksi Facebookin tunnetut aikaisemmat yksityisyyden skandaalit ovat toinen haaste ennen Vaaka-verkon käynnistämistä.

Vaikka toinen Vaaka-asiakirja antaa selkeyden tarjotuista valuutoista ja verkko-osanottajien roolista, iComplyn Unger uskoo, että projektin on vastattava muihin yksityisyyden suojaan liittyviin nykyisiin sääntelyhaasteisiin:

”Projektilla on muita sääntelyhaasteita – etenkin Facebookin käyttäjien tunnistaminen ja asiakkaiden vahva todennus ovat kauhistuttavia.

Erään arvion mukaan jopa 25 prosenttia Facebook-tileistä on väärennettyjä, mikä on kauhea perusta toimiakseen säännellyn rahoituspalvelun tarjoajana. Vaikka Facebook on hankkinut joukon identiteetti- ja KYC-palveluntarjoajia viimeisten 4 vuoden aikana – kaikkia näitä yrityksiä rajoittivat yhden lainkäyttöalueen työnkulut.

Kunnes Facebook löytää keinon parantaa käyttäjien yksityisyyttä, turvallisuutta ja identiteettiä – on todennäköistä, että tämä projekti näkee edelleen enemmän PR-otsikoita kuin uusien käyttäjien hankkiminen. “

Facebookin edellisen kanssa yksityisyyden skandaalit, luotettavan digitaalisen identiteettijärjestelmän rakentaminen Vaaka-verkossa voi olla haastavaa – koska Vaaka-verkostoon kuuluu erilaisia osallistujia. OKEx Insightsin kommenteissa Hans Lombardo, operatiivinen johtaja, Esto, myönsi avoimien henkilöllisyysstandardien ja tärkeiden sääntelyalueiden merkityksen, joista Libra-tiimin tulisi olla tietoinen:

“Uskoimme aina, että avoin henkilöllisyysstandardi on tärkeää Web 3.0: n edellyttämän turvallisen vuorovaikutuksen saavuttamiseksi, mikä käy ilmi W3C: n DID-protokollasta. On kuitenkin erittäin tärkeää, että digitaalisen identiteetin standardin avulla käyttäjä voi hallita identiteettiä ja tietoja, lähestyttäen itsemääräämisoikeuden tasoa ja nollatietovaatimuksia.

Sääntelyjen osalta on ristiriita sellaisten järjestelmien välillä kuin GDPR, joka vaatii tietosuojaoikeuksia, ja FATF: n ehdottamat järjestelmät, toisin sanoen matkustussääntö ja avoimuus digitaaliaineiden kaupassa ja siirrossa. Tämä on edelleen yhteensopiva käyttäjäkeskeisen henkilöllisyysstandardin kanssa, kunhan käyttäjällä on vapaus valita kaupankäynti ja lähetys & saada omaisuutta. “

Pankki pankkitonta

Sekä Libran valkoisen kirjan ensimmäisellä että toisella versiolla on sama visio saavuttaa pankki ja helpottaa taloudellista osallisuutta. Jälkimmäisessä versiossa Vaaka-tiimi listasi kaksi työkalua tämän tavoitteen saavuttamiseksi: BLBR ja suojaamattomat lompakot.

Kuten viimeisimmässä Vaakojen valkoisessa kirjassa todetaan, ≋LBR voi toimia neutraalina ja matalan volatiliteetin voimavarana maille, joilla ei ole Libra-verkossa yhden valuutan kiinteää kolikkoa. Vaaka-tiimi väittää, että ≋LBR: ää voidaan käyttää toimitusrahana rajat ylittävissä liiketoimissa, joissa käyttäjät voivat muuntaa ≋LBR: n paikalliseksi valuutaksi tavaroiden ja palvelujen ostamiseksi..

Vaaka-tiimi esitteli suojaamattomat lompakot tarjotakseen suoran pääsyn pankkitilille ja pankkitilille, joilla ei ehkä ole pääsyä säänneltyihin tai sertifioituihin VASP-palveluihin.

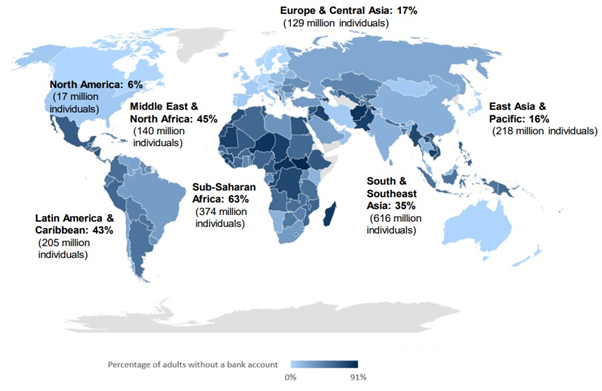

Tällä hetkellä niitä on 1,7 miljardia pankkitonta henkilöä ympäri maailmaa. Pankkitonta väestöä viittaa niille, joilla ei ole pääsyä rahoituslaitoksen tai liikkuvan rahan tarjoajan kautta tarjoamiin rahoituspalveluihin.

A tutkimus Oxford Economicsin ja San Franciscossa sijaitsevan FinTech-projektin mukaan Juvo julkaisi marraskuussa 2019 tunnusti pankkitonta potentiaalista talouskasvua. Tutkimus osoitti, että tunnistamalla ja ratkaisemalla pankkitonta väestön tarpeet maailmanlaajuisen bruttokansantuotteen (BKT) odotetaan kasvavan 250 miljardilla dollarilla, kun kotitalouksien maailmanlaajuiset säästöt voivat kasvaa 512 miljardilla dollarilla ja BKT kasvaa keskimäärin kuusi prosenttia asukasta kohti pienituloisissa maissa.

Niiden aikuisten osuus, joilla ei ole pääsyä rahoituspalveluihin. Lähde: Oxford Economics

Niiden aikuisten osuus, joilla ei ole pääsyä rahoituspalveluihin. Lähde: Oxford Economics

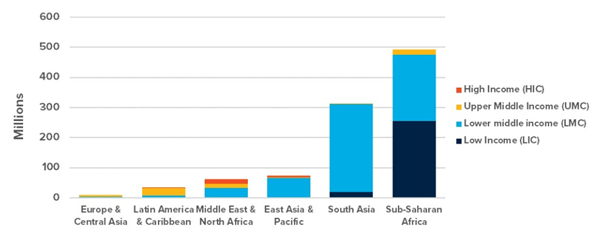

Pankkitonta väestöä koskeva ongelma johtuu siitä, että niitä on yksi miljardi ihmiset, joilla ei ole virallista henkilöllisyystodistusta vuodesta 2018 lähtien. Erityisesti rekisteröimätön väestö on voimakkaasti keskittynyt Saharan eteläpuolisessa Afrikassa ja Etelä-Aasiassa. Tällainen maailmanlaajuinen tunnistamisvajuus selittyy hyvin toimivien väestörekisterijärjestelmien puutteella monissa matalan ja keskitulotason maissa. Nämä huonosti toimivat CR-järjestelmät eivät pidä kunnollisia tietoja syntymästä, kuolemista, avioliitoista ja muista elämäntapahtumista.

Rekisteröimätön väestö alueittain. Lähde: ID4D: n yleinen tietojoukko (2018)

Rekisteröimätön väestö alueittain. Lähde: ID4D: n yleinen tietojoukko (2018)

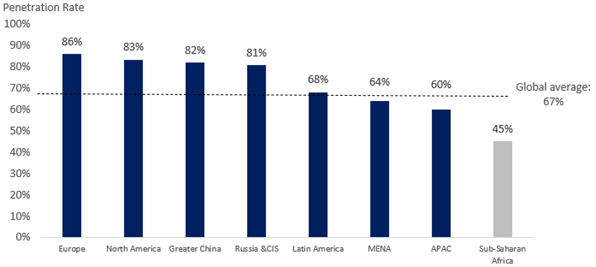

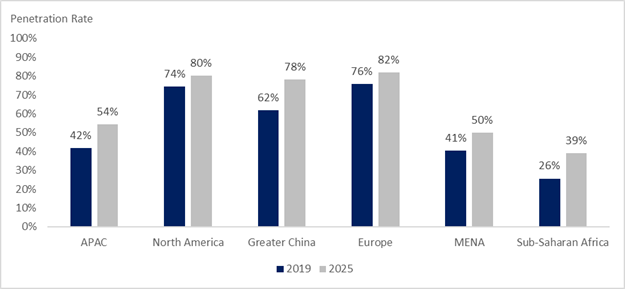

Pankiton väestö tarjoaa valtavia kasvumahdollisuuksia matkapuhelinten ja Internetin mahdollisesta käyttöönotosta. Ihmisille, joilla ei ole pankkitiliä, matkapuhelimet ja Internet mahdollistavat pääsyn rahoituspalveluihin. Tilastot Groupe Speciale Mobile Association (GSMA) korostavat, että Saharan eteläpuolisen Afrikan matkapuhelinten levinneisyysaste on vain 45 prosenttia vuonna 2019 – mikä on paljon pienempi kuin 67 prosentin maailmanlaajuinen keskiarvo.

Tämän määrän odotetaan nousevan 50,2 prosenttiin vuoteen 2025 mennessä. GSMA-raportin mukaan 4G-yhteyksien odotetaan olevan keskeinen kasvun lähde Sarahanin eteläpuolisessa Afrikassa 10 prosentista vuonna 2019 ennustettuun 27 prosenttiin vuonna 2025..

Yksittäisten matkapuhelinliittymien tunkeutumisaste vuonna 2019.Lähde: GSMA

Yksittäisten matkapuhelinliittymien tunkeutumisaste vuonna 2019.Lähde: GSMA

Internetin levinneisyyden osalta GSMA odottaa Saharan eteläpuolisen Afrikan alueen kasvavan 26 prosentista vuonna 2019 39 prosenttiin vuonna 2025. Saharan eteläpuolisen Afrikan alueen matkapuhelininternet-käyttäjien odotetaan kasvavan tavoittaa 483 miljoonaa vuoteen 2025 mennessä. Lähi-idän ja Pohjois-Afrikan (MENA) alueella Internetin levinneisyyden odotetaan nousevan 41 prosentista vuonna 2019 50 prosenttiin vuonna 2025.

Kun matkapuhelin- ja Internet-levinneisyydessä on valtava kasvupotentiaali ja 63 prosentilla aikuisista on pankkitili, näyttää siltä, että Saharan eteläpuolinen Afrikka on Libran keskeinen alue “saavuttaa pankkitili”.

Internet-käyttäjien tunkeutuminen alueittain. Lähde: GSMA

Internet-käyttäjien tunkeutuminen alueittain. Lähde: GSMA

Vaaka on tarkoitettu myös Facebookille

Vaakojen kolikoiden valtavan potentiaalin saavuttamiseksi pankkitoiminnan lisäksi Libra-kolikkoa voidaan pitää työkaluna Facebookin massiivisen mainosliiketoiminnan edistämiseen. Facebookin 27. toukokuuta 2020 pidetyssä vuotuisessa osakaskokouksessa Facebookin toimitusjohtaja Mark Zuckerberg, sanoi että Vaaka on ratkaisevan tärkeä nopeiden ja saumattomien maksujen mahdollistamiseksi Facebook-verkkokaupan ekosysteemissä.

Tämän vuoden ensimmäisestä vuosineljänneksestä lähtien mainostulot tilit 98 prosenttia Facebookin kokonaistuloista – joten se on Internet-jättiläisen liiketoimintamallin ydin.

Mainosliiketoiminta on huutokauppamalli, jossa yritykset voivat tehdä tarjouksia mainoksista kohdennettuun hintaan. Tämä tarkoittaa, että Facebook voi tarjota alhaisimman mahdollisen hinnan yrityksille osallistua Facebook-mainosten huutokauppaan.

Kun Vaaka on käynnistetty, toimitusjohtaja selitti, käyttäjät voivat napsauttaa ilmoitusta Facebookissa ja ostaa liittyviä tuotteita ja palveluita suoraan Libra Coinilla. Zuckerberg ilmoitti myös odottavansa, että Vaakojen integraatio alentaa valuuttamuunnoksen kustannuksia ja kannustaa yrityksiä tekemään korkeampia tarjouksia mainoksissa – mikä puolestaan lisää Facebookin tuloja.

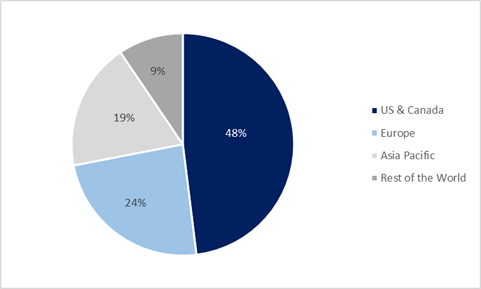

Vaakojen käynnistäminen voi lisätä sosiaalisen median jättiläisen mainostuloja “pankkien ulkopuolella olevilla alueilla”, kuten etenkin Saharan eteläpuolisessa Afrikassa. Facebookin tämänhetkiset mainostulot käyttäjiltä “muualla maailmassa” (Yhdysvaltojen ja Kanadan, Euroopan ja Aasian ja Tyynenmeren ulkopuolella) muodostavat vain yhdeksän prosenttia Facebookin käyttäjien mainostuloista maantieteellisesti, vuoden 2020 ensimmäisestä neljänneksestä.

Ottaen huomioon Facebookin väitteen, jonka mukaan Libra Coinin lanseeraaminen voisi avata taloudellisen pääsyn Afrikan ja Etelä-Aasian pankkitöille, Libra voi mahdollisesti vähentää Yhdysvaltojen, Kanadan ja Euroopan tulo-osuuden määrää mainonnassa.

Mainostulot Facebook-käyttäjämaantieteellisesti vuoden 2020 ensimmäisestä neljänneksestä alkaen. Lähde: Facebook 2020 Q1 -tulosraportti

Mainostulot Facebook-käyttäjämaantieteellisesti vuoden 2020 ensimmäisestä neljänneksestä alkaen. Lähde: Facebook 2020 Q1 -tulosraportti

Libra Associationin tie eteenpäin

Kesäkuussa 2019 perustamisestaan lähtien Libra Association on kokenut useita keskeisiä muutoksia jäsenyhdistelmässään. Ensimmäisen PayPalin virallisen poistumisen jälkeen lokakuussa 2019 Mastercard, Visa, Mercado Pago, Booking Holdings, eBay ja Stripe seurasi perässä. Näiden maksujen ja verkkokaupan jättiläisten menetys vain 21 yritystä allekirjoitti Libra Association -peruskirjan.

Nostoaalto jatkui vuonna 2020, kun Vodafone ilmoitti vetäytyvänsä Libra Associationilta tammikuussa, vedoten aikomukseensa keskittyä omaan mobiilimaksualustaansa. Libra Association on sittemmin aluksella digitaalisen kaupan foorumi Shopify helmikuussa 2020. Heifer International ja Checkout.com liittyivät yhdistykseen huhtikuussa 2020. Temasek, Paradigm ja Slow Ventures ovat Libra Associationin viimeisimmät lisäykset toukokuussa 2020. On olemassa 27 jäsentä tähän mennessä.

Libra Association myös äskettäin nimitetty Stuart Levey toimitusjohtajana. Levey oli Yhdysvaltain valtiovarainministeriön virkamies ja hän on toiminut HSBC Holdings Plc: ssä vuodesta 2012 lakiasiainjohtajana.

Samana päivänä uusi valkoinen kirja julkaistiin, Libra Association ilmoitti myös tekevänsä sen aloitettu maksujärjestelmän lisenssihakemus FINMAn kanssa.

Vaaka: Vaihtoehtoinen tai perinteinen rahoitus?

Toinen Vaaka-asiakirja on tehnyt merkittäviä uhrauksia Vaakojen alkuperäiselle kunnianhimoiselle tavoitteelle: yksinkertainen maailmanlaajuinen valuutta. Rahan itsemääräämisoikeudesta ja taloudellisesta vakaudesta huolimatta Libra-tiimi aikoo laskea liikkeeseen muutamia yhden valuutan vakiomalleja Libra-verkossa.

Kuten valkoisen kirjan toisessa versiossa todetaan: “Vaaka-verkko on suunniteltu maailmanlaajuisesti saatavana olevaksi ja edulliseksi maksujärjestelmäksi, joka täydentää, ei korvaa kotimaisia valuuttoja.”

Tämä tarkoittaa myös sitä, että jos vaaka haluaa selviytyä, sen on oltava osa kansainvälistä rahoitusjärjestelmää sen sijaan, että se toimisi vaihtoehtona. Frances Coppola, CoinDesk-kolumnisti, jaettu hänen ajatuksensa tuoreessa lausuntoartikkelissa, jossa todetaan, että Vaaka voi menestyä vain, jos siitä tulee lähes hallituksen projekti:

”Babelin tornin projekti on ohi. Vaaka noudattaa kaikkea mitä hallitukset vaativat, ja vastineeksi se imeytyy olemassa olevaan kansainväliseen rahoitusjärjestelmään.

Vaaka-anteeksiannosta on, että jos todella haluat haastaa valtion viranomaisen, et sido itseäsi nykyiseen järjestelmään. Asetat sille vaihtoehdon ja puolustat sitä saakka. “

Viimeisimmän Vaaka-lehden julkaisun jälkeen huhtikuussa David Gerard, 50-jalkaisen blockchainin hyökkäyksen kirjoittaja, told media että Facebook Libran alkuperäistä visiota ei voida muuttaa todellisuudeksi:

“Alkuperäinen visio Vaaka oli sellainen, jossa oli villi salauksen unelma yksityisestä rahasta, sääntelystä vapaa. Tämä ei koskaan aio lentää. Facebook on todellinen koskettava yritys. Voit käyttää väärin ihmisten yksityisiä tietoja – mutta hallitukset ottavat rahat erittäin vakavasti. “

Uudessa Vaaka-asiakirjassa tehdyistä myönnytyksistä huolimatta Libra-projektin tavoite “massan adoptoinnin saavuttaminen” on edelleen elossa – toistaiseksi. Yksi Libra Associationin jäsenistä, Bison Trailsin toimitusjohtaja Joe Lallouz, uskoo että Libran valkoisen kirjan toinen versio on “yksi askel lähempänä” Vaakojen tavoitteita:

“Tärkeintä joukkotapahtuman tavoitteen saavuttamiseksi on saada projekti ulos ovesta ja sitä eniten tarvitsevien ihmisten käsiin.”

Äskettäin 1. kesäkuuta julkaistussa Bloombergin haastattelussa Katie Haun, Andreessen Horowitzin pääkumppani, väitteet että Facebookin Vaaka edustaa Internet-rahan uutta aikakautta ja sen tapaus voi olla ennakkotapaus muille vastaaville projekteille:

”Olemme edelleen Internet-rahaluokan alkuvaiheessa. Erittäin varhaiset sisävuorot. Ajattele noita Internetin varhaisen puhelinverkon päiviä. Facebook Libra sai aikaan suuren teknisen läpimurron, mutta se ei ole vielä valmis parhaaseen aikaan, mutta se on pääsemässä sinne. Ja et voi antaa sitä yleisön käsiin, ennen kuin se on valmis ja esiintyy. “

OKEx Insights esittelee markkina-analyyseja, perusteellisia ominaisuuksia ja kuratoituja uutisia salauksen ammattilaisilta.