Dybtgående gennemgang: Hvad gnister den nye bølge af Stablecoin Hype?

På bare seks måneder er konceptet stablecoins lige blevet ændret

Den anden bølge af stablecoin-dille ramte markedet i begyndelsen af 2019, men stablecoin i dag adskiller sig allerede fra, hvad det var sidste år.

I. Hvad er stablecoins??

En stablecoin er en mønt, der er knyttet til en fiat-valuta, normalt den amerikanske dollar, for at opretholde en stabil værdi. Da valutakurserne for fiat-valutaer er relativt stabile og mindre ustabile, giver stablecoins mulighed for praktisk anvendelse af kryptokurver i hverdagen.

II. Hvorfor har vi brug for stablecoins? Hvad er deres værdi?

Dette er et meget vigtigt, men sjældent adresseret spørgsmål.

1. Stablecoin er en gateway til investering i digitale aktiver

Siden anden halvdel af 2017 er nogle lande og byer begyndt at begrænse eller endda forbyde digitale aktivtransaktioner ved at begrænse betalingskanalerne til udveksling i banker for at begrænse fiat-valutaer til at komme ind på kryptomarkedet. På det tidspunkt blev mange børser tvunget til at lukke i Kina, men der var nye handlende og nye fonde, der ønskede at komme ind på markedet. Deres eneste valg tilbage var OTC-handel, og de begyndte at handle direkte gennem Telegram- og WeChat-grupper. De måtte dog bære betydelige risici for handel på ikke-overvågede kanaler og uetablerede børser. For at lette deres besvær og risici blev stablecoins, der er knyttet til fiat-valutaer, såsom USDT (1 USDT: 1 USD), en ideel gateway for investorer til at udnytte det digitale aktivmarked.

2. Stablecoins tilbyder en god værdi for investering i digitale aktiver

Priserne på digitale aktiver er underlagt relativt høj volatilitet, især når markedet oplever en afmatning. Hvis handlende ikke er villige til at tage risikoen for prisudsving eller udbetale penge, eller når børser ikke understøtter fiat-handelspar, synes handel med stablecoins at være den eneste mulighed.

De hotteste stablecoins under rampelyset sidste år havde til formål at løse problemet med handel med digitale aktiver. En god stablecoin skal have en pålidelig stabilitetsmekanisme for at sikre, at prisen ikke oplever overdreven volatilitet. Det skal også have indflydelse blandt massesatsningsfællesskaberne. Det skal være meget tilgængeligt og i partnerskab med forskellige børser, der tilbyder et stort antal stablecoin-handelspar, som investorer kan handle.

Grundlæggende var stablecoins i de tidlige dage et produkt, der hurtigt blev udviklet for at imødekomme efterspørgslen efter handel med digitale aktiver samt for at løse kontroverserne omkring fiat-handelsregler. Jo mere kryptokurrencypriserne svinger, jo mere værdifulde stablecoins er. Vi forventer, at når alle lande har ophævet deres begrænsninger for fiat-handel, vil stablecoins miste deres værdi.

3. Stablecoin er et praktisk betalingsafviklingsværktøj i realtid

Stablecoins af JP Morgan og Japans Mizuho Bank er gode eksempler.

Blockchain muliggjorde væsentlig forbedring af betalingsafviklingssystemer, især ved betaling på tværs af enheder. Stablecoins udviklet af disse to banker er i det væsentlige blockchain-afviklingsnetværk, som vil vokse i værdi, når flere finansielle institutioner og kunder slutter sig til netværket. Stablecoins kan lige så godt betragtes som “bankacceptregninger” på en interbank-blockchain.

4. Stablecoins er decentrale globale valutaer og aktiver i sikre havne

Lad os gå tilbage til det grundlæggende: Bitcoin blev oprettet som en ikke-statsvaluta, der giver mulighed for fri konkurrence.

Sammenlignet med det monetære system i dag kan en gennemsigtig og stabil form for valuta som Bitcoin være et nyt sikkert tilflugtssted for befolkningen i Venezuela og Zimbabwe, der skal stå over for hyperinflation og misligholdelse af statsgæld..

Det kan virke umuligt for nu, da Bitcoin-prisen ikke er stabil – et ustabilt aktiv kan ikke bruges som værdilager eller et sikkert havneaktiv.

Men det er kun et spørgsmål om tid for Bitcoin at skinne.

Det er muligt at forudsige, at når værdien af Bitcoin er signifikant, og når dens markedsfriktion er lav, bliver den en stabil valuta. Kun Bitcoin i stedet for stablecoins kan skabe en ny slags “kredit” og realisere aktivets investeringsværdi.

Kerneværdien af stablecoin er gradvist flyttet fra at lette digital aktivinvestering til betalingsafvikling. Stablecoin 2.0 markerer transformationen af blockchain-industrien fra spekulation til at skabe værdi.

III. Forskellige modeller af stablecoins

I det forløbne år, da branchens aktører sprang på stablecoin-hype-toget, forsøgte mange analytikere at kategorisere stablecoins, generelt i tre typer: fiat-collateralized, crypto-collateralized og algoritmic-collateralized. Alligevel er denne form for kategorisering ret tvetydig, især for den sidste.

Hvis vi ser nærmere på hver stablecoin-protokol, kan vi nemt finde ud af, at logikken bag dem er enkel – alle stablecoins er meget ens for de fiat-valutaer, der oprettes under det internationale monetære system.

Det nuværende internationale monetære system er udviklet ud fra guldstandarden. Imidlertid kunne guldstandarden ikke længere opretholdes, da krigslandene trykte uindfrielige penge og begrænsede import og eksport af guld for at sikre et militærbudget under Første Verdenskrig. Indtil efter 2. verdenskrig introducerede den amerikanske regering guldudvekslingsstandarden ved at fastgøre den amerikanske dollar til værdien af guld. Desværre, da den amerikanske dollarkrise steg i 1976, kollapset Bretton Woods-systemet, hvilket markerede afslutningen på guldstandardsystemet og også begyndelsen på en fritflydende fase.

Uden et sikkerhedsstillelsessystem for penge begyndte lande at etablere forskellige finanspolitikker og en række pengemængdekontroller for at stabilisere deres valutas værdi. (For at øge den økonomiske vækst etablerer de fleste regeringer politikker til styring af inflation og valutadevaluering. At “stabilisere” en valutas værdi betyder at opretholde en planlagt inflationsrate). Normalt bestemmes en valutas stabilitet hovedsageligt af dens faktiske købekraft, mens dens internationale valutakurs også vil blive betragtet som en reference.

Vi kan simpelthen opdele stablecoins i to hovedtyper. Den ene er aktivkollateral udstedelse, der deler mange ligheder med guldstandarden – reserverer guld til udstedelse af penge af tilsvarende værdi. Udstedelse af aktiver med sikkerhed kan yderligere kategoriseres i fiat-sikkerhedsstillelse eller kryptokurrency-sikkerhedsstillelse.

- Stablecoins som USDT, TrueUSD, GUSD og PAX er fiat-collateralized.

- Stablecoins som BitUSD og DAI er kryptokurrency-collateralized.

Den anden vigtige type er “centralbankimitation” -udstedelse, for hvilken en valuta ikke er knyttet til noget andet aktiv. For at stabilisere valutaværdien skal dens udsteder estimere markedets efterspørgsel og styre valutaforsyningen dynamisk. Ledelsesmidlerne inkluderer tilbagekøb af obligationer, rentejustering og åbne markedsoperationer.

- Efterligning af obligationsgenkøbsmodellen: Basecoin

- Efterligning af den variable rentemodel: NuBits

- Efterligne den åbne markedsoperationsmodel: Reserve, Terra

Selv om kerneværdien for stablecoin er at opretholde en forholdsvis stabil pris (hovedsageligt mod fiat-valutaer), har de nuværende mainstream-udstedelsesmodeller deres egne ulemper og mangler:

- Hovedproblemet for den fiat-collateraliserede model er dens afhængighed af det udstedende selskabs troværdighed – hvordan vi kan garantere virksomheden at have en tilstrækkelig fiat-reserve, ikke overudstede og ikke løbe af med penge.

- Den kryptokurrency-kollateraliserede model er begrænset af volatiliteten i de sikkerhedsstillede aktiver. Denne model kan næppe lykkes i øjeblikket uden et modent, veludviklet kryptokurrencymarked.

- For genkøb af obligationer og modeller til imitation af variabel rente kommer den største udfordring fra faldet på stablecoins værdi. Udstedere er nødt til at forhindre investorer i langvarig kortsalg i afmatning på markedet eller ikke købe deres obligationer med stablecoin og øge deres egen reserve. Problemet er, at deres obligations- og opsparingsinteresse ikke ejer nogen egenværdi og deler den samme skrøbelighed med stablecoin-systemet.

- For den åbne markedsoperationsmodel er det meget vanskeligt for udstederen at sikre en tilstrækkelig valutareserve. Med andre ord har udstedelsesselskabet muligvis ikke nok midler til at købe en enorm mængde stablecoin tilbage fra det sekundære marked.

IV. En sammenligning af modellerne

1. Ved de underliggende protokoller

Stablecoins som Reserve og Terra stabiliserer deres priser ved at købe / sælge mønterne på det åbne marked. Denne tilgang betragtes imidlertid som den mindst praktiske og er meget vanskelig at skalere og udvikle på lang sigt. Kort sagt, hvordan kan reserven og indtægterne fra en e-handelsplatform eller en investeringsfond måle sig med købekraften på det globale stablecoin-marked? Denne form for stablecoins fungerer muligvis kun på små eller regionale markeder.

Stablecoins som BaseCoin og NuBits repræsenterer modellerne “obligationsgenkøb” og “variabel rente”, som står over for den hårdeste vanskelighed i produktdesign sammenlignet med andre protokoller. Protokollen er i øjeblikket stadig i sin barndom og har stort rum til forbedring. Desværre har NuBits allerede mislykkedes på grund af den uoprettelige fejl i designet.

Cryptocurrency-støttede stablecoins som BitUSD og DAI er stærkt påvirket af periodisk markedsvolatilitet og løbetiden på kryptokurrencymarkedet. På nuværende tidspunkt er kryptokurrencymarkedet endnu ikke fuldt udviklet. Prisstabiliteten på de sikkerhedsstillede aktiver er stadig uønsket. Også mange cryptocurrency-investorer på markedet mangler mening og evne til arbitrage.

Sammenlignende kører fiat-backede stablecoins som USDT, GUSE, TrueUSD og PAX en meget enklere protokol, men de er også den mest praktiske model hidtil.

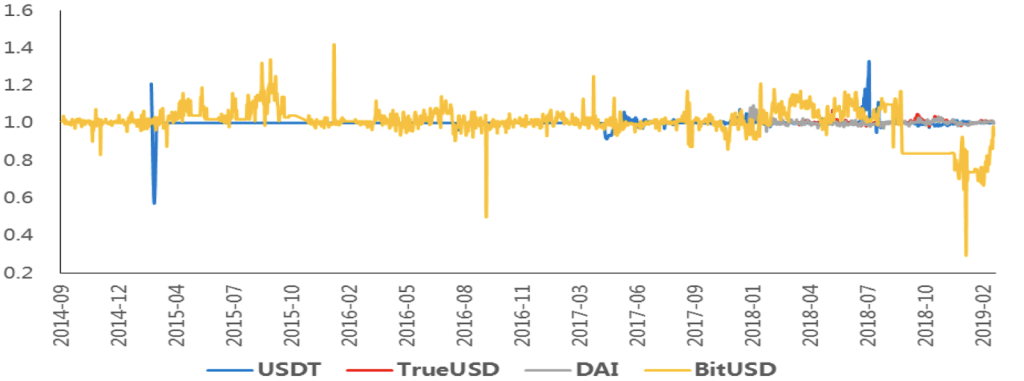

2. Af de historiske priser

Med hensyn til prisstabilitet klarede de fiat-backede stablecoins sig bedst blandt alle stablecoins. At tage en >5% afvigelse som standard er PAX’s forhold til prisafvigelse fra det normale interval i de sidste 153 dage 1,96%; TrueUSD’s forhold for de sidste 358 dage er også 1,96%; USDT’s forhold for de sidste 1458 dage er 4,05%; mens GUSD’s forhold de sidste 144 dage er 9,72%.

I mellemtiden har kryptovaluta-støttede stablecoins den værste prisstabilitet. DAI’s forhold er 8,67% de sidste 427 dage; BitUSD’s forhold er 68,9% i de sidste 1579 dage.

Markedet for den algoritmiske stablecoin NuBits, der deler den samme udstedelsesprotokol med centralbankerne, er allerede gået ned uden tegn på at komme tilbage i den nærmeste fremtid.

V. Analyse af udsigten til stablecoins

1. Fiat-collateralized stablecoins er stadig mainstream.

I de kommende to år forventes fiat-collateraliserede stablecoins at blomstre. Det vil kræve mere pålidelige udstedere, et bedre revisionssystem og en mere moden lovramme.

I løbet af 3 til 5 år vil blockchain-aktiver-sikkerhedsstillede og algoritmiske “centralbankimitation” -stablemønter se yderligere vækst drevet af modning af markedet for digitale aktiver og investorer.

I fremtiden, når det digitale marked bliver modent, er det muligt at forudsige, at Bitcoin i sidste ende vil udvikle sig til en stablecoin.

2. Digitale fiat-valutaer og stablecoins er stadig ikke konkurrencedygtige

Hvis stablecoins er designet til at tilfredsstille behovet for handel med digitale aktiver, så længe reguleringen om fiat-to-token-handel overalt i verden er stram, vil stablecoins stadig have deres markedsværdi.

Når en stablecoin bruges af en bank som et betalingsafviklingsværktøj, bliver det en “digital fiat-valuta”. I dette tilfælde er det, der understøtter stablecoin, ikke en centralbank, normalt den højeste monetære myndighed i et land, men en kommerciel banks kredit. Udgangspunktet er, at banken skal have nok fond til at bakke udstedelsen.

3. Stablecoins af JP Morgan og Mizuho Bank er i det væsentlige betalingsafviklingsværktøjer, men de er hjørnestenene i opbygningen af et økosystem.

JP Morgans JPM-mønt er fastgjort 1: 1 af den amerikanske dollar og vil cirkulere mellem banken og dens institutionelle kunder. J Coin, opfundet af Mizuho Bank, kan indløses 1: 1 for 1 japansk yen og kan bruges af almindelige forbrugere til at afregne detailbetalinger.

For klienterne gør begge kryptokurver ingen væsentlig forskel fra at placere deres dollarsedler i banken og se deres saldo tal stige. For bankerne vil de dog være i stand til at drage fordel af det blockchain-baserede “The-trade-is-the-settlement” -netværket, som vil vokse i værdi, når netværket udvides. Som pionererne i denne form for “stablecoin” vil de nyde førsteklasses fordel mod deres jævnaldrende i fremtiden.

Sidst men ikke mindst er det kommet i tvivl om væksten af stablecoins betyder den såkaldte Cryptocurrency 2.0 periode. Artiklen har til formål at præcisere to vigtige punkter:

- Stablecoin repræsenterer ikke en Cryptocurrency 2.0 periode. I stedet er det kun en filial, der er udviklet i henhold til reglerne om blockchain-investeringsmarked. Det afspejler imidlertid det mål, som markedet for digitale aktiver længes efter – en “stabil” Bitcoin.

- Bankgiganters vedtagelse af stablecoin betyder en stor fremskridt inden for blockchain-applikation, da det har taget teknologien fra investering i digitale aktiver til økonomisk afvikling.

Indtil videre er stablecoins udstedt af bankgiganter fuldt ud indløselige for de fastgjorte fiat-valutaer uden noget problem med oprettelse af valuta. I fremtiden vil stablecoin muligvis spille en større rolle i blockchain-revolutionen ved at blive vedtaget af finansielle giganter over hele verden for at øge effektiviteten af betalingsafvikling opstrøms og nedstrøms..

Risikoadvarsel: Handel med digitale aktiver indebærer betydelig risiko og kan resultere i tab af din investerede kapital. Du skal sikre, at du fuldt ud forstår den involverede risiko og tage dit erfaringsniveau, investeringsmål og søge uafhængig finansiel rådgivning, hvis det er nødvendigt.